A股市场周报:科技股领涨,结构性行情持续,展望震荡上行

核心观点: 本周A股市场震荡向上,科技股表现突出,结构性行情特征明显。资金流入积极,估值整体上行。未来市场有望继续震荡上行,重点关注科技创新、扩大内需相关主题以及央国企等高安全边际板块。

一、本周行情回顾:

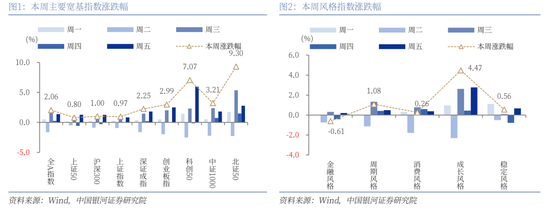

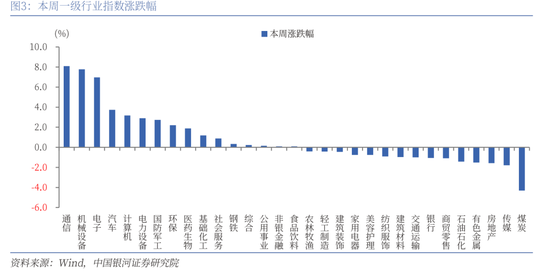

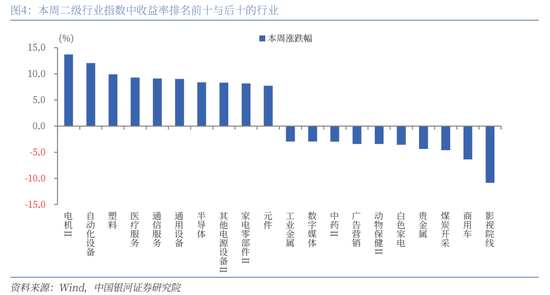

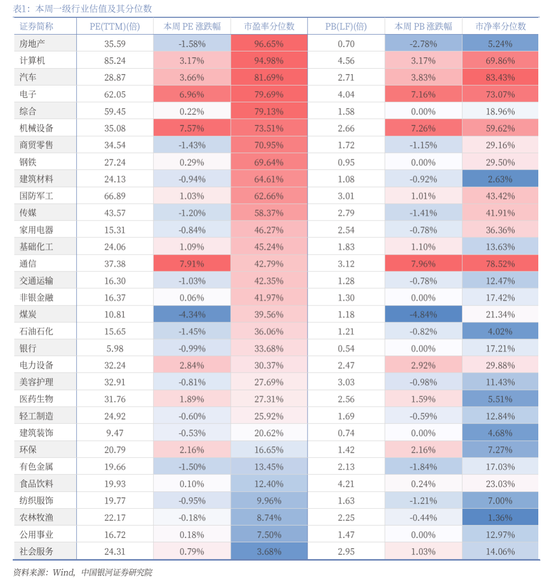

(一) 指数行情:本周(2月17日-2月21日),全A指数上涨2.06%,科技股领涨,其中北证50涨幅高达9.30%,科创50、中证1000、创业板指、深证成指涨幅也显著高于全A指数。风格方面,小盘股和成长风格表现强劲,而周期、消费和金融风格涨幅相对滞后。行业方面,TMT和制造业板块涨幅显著,通信、机械设备和电子行业涨幅居前,煤炭、传媒、房地产等行业则出现回调。

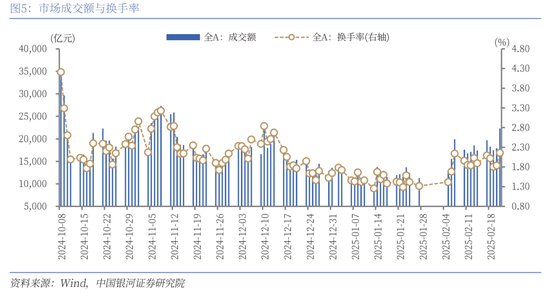

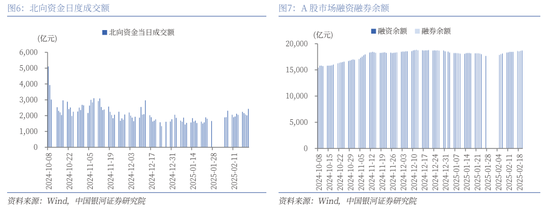

(二) 资金流向:A股市场交投活跃,日均成交额达19140亿元,较上周增加1643.26亿元,周五成交额突破两万亿元。北向资金流入积极,日均成交额为2181.59亿元,融资融券余额也持续上升。新成立基金中,权益类基金占比环比上升,显示机构投资者对市场的乐观预期。

(三) 估值变动:本周A股宽基指数估值整体上行。全A指数PE(TTM)估值上涨1.47%至19.02倍,PB(LF)估值上涨1.58%至1.63倍,但仍处于历史中低位。全A股债利差为3.5377%,高于三年滚动均值。从行业层面看,估值分化明显,部分行业估值已处于高位,部分行业估值仍处于低位。

二、未来投资展望:

本周市场维持震荡向上态势,科技股结构性行情持续。民营企业座谈会以及阿里巴巴财报的积极表态,增强了市场信心,推动科技股重估。下周两会临近,政策预期将继续支撑市场。中长期来看,国内经济新旧动能转换,新质生产力发展加速,叠加政策利好,A股市场将迎来结构性估值重塑机会。当前全A指数市盈率估值处于历史中位数水平,相比海外市场估值仍有吸引力。随着政策落地和中长期资金持续流入,市场资金结构将更加稳健,投资者长期信心将增强。

配置建议:

- 科技创新主题:关注自主可控和新质生产力发展相关的科技创新企业,虽然短期可能出现调整,但中长期前景依然向好。

- 扩大内需主题:关注政策支持下与扩大内需相关的“两重”(重工业、重装备)和“两新”(新能源、新材料)主题投资机会。

- 高安全边际板块:继续关注央国企等具有较高安全边际的红利板块。

三、风险提示:

国内政策效果不及预期;地缘政治风险;市场情绪波动。